I. LE PIÈGE DE LA DETTE

Le Sénégal incarne de manière éloquente le paradoxe des économies en développement : une dépendance structurelle à l’endettement extérieur, présenté comme un remède au sous-développement, mais qui finit par en devenir un symptôme chronique. De 41 milliards de FCFA en 1972 à plus de 310 milliards en 1980, puis à un pic historique représentant 99,1% du PIB en 1994, la trajectoire de la dette sénégalaise raconte l’histoire d’un espoir déçu – celui d’un décollage économique qui n’a jamais eu lieu.

Aujourd’hui, une nouvelle crise émerge : la révélation par trois audits (IGF, Cour des Comptes, Mazars) d’une dette « cachée » ou « hors bilan » qui échappait aux circuits officiels. Cette découverte remet en cause la transparence des institutions et alourdit considérablement le fardeau de la dette réelle.

Les théories du développement des années 60-70, notamment celles de Chenery, Lewis et Nurske, avaient pourtant fait du financement extérieur le catalyseur obligé du rattrapage économique. Le Sénégal s’est engouffré dans ce paradigme avec l’optimisme des indépendances, pour découvrir, douloureusement, que la dette pouvait aussi devenir un « cercle vicieux » bien plus tenace que ceux décrits par la théorie.

II. LES TROIS ÂGES DE L’ENDETTEMENT SÉNÉGALAIS

2.1. L’ère de l’illusion (1970-1979) : L’argent facile et les occasions manquées

Les années 70 offrent un contexte international exceptionnellement favorable : inflation mondiale réduisant le coût réel du crédit, liquidités abondantes dans les banques occidentales, embellie des prix des matières premières. Le Sénégal, comme beaucoup de pays du Sud, croit tenir sa chance. L’encours de la dette explose, avec une croissance annuelle moyenne de 62,6% entre 1970 et 1976.

Mais cette manne financière est largement gaspillée. Au lieu de financer les infrastructures productives, elle sert à :

• Importer des biens de consommation plutôt que des biens d’équipement

• Maintenir un État pléthorique et inefficient

• Subsidier des filières traditionnelles (arachide) sans les moderniser

Le pays rate ainsi l’occasion historique de construire les bases d’une croissance auto-entretenue.

2.2. Le choc des réalités (1980-1993) : La crise et l’ajustement douloureux

Le retournement de conjoncture est brutal : remontée des taux d’intérêt, effondrement des cours des matières premières, sécheresse. Le service de la dette devient insoutenable. Les ratios parlent d’eux-mêmes :

• Service de la dette/Exportations : 22,1% en 1980 (au-delà du seuil critique de 20%)

• Dette/PIB : 50,5% en 1980 → 80,3% en 1995

L’État sénégalais, acculé, doit se plier aux conditionnalités des institutions de Bretton Woods. Les Programmes d’Ajustement Structurel (PAS) deviennent le nouveau credo : désengagement de l’État, libéralisation, austérité budgétaire.

2.3. L’ère des paradoxes (1994-2000+) : Croissance sans développement

La dévaluation de 1994 redonne un souffle à l’économie : la croissance remonte à 5%, les exportations retrouvent de la compétitivité. Mais ce succès macroéconomique cache un échec social :

• Chômage des jeunes urbains : 40%

• Secteur informel : +248% d’emplois entre 1980-1991

• Taux de pauvreté : 33,4% en 1991

L’admission à l’initiative PPTE (Pays Pauvres Très Endettés) en 2000 apporte un allégement de 488 millions de dollars, mais ne résout pas les faiblesses structurelles.

2.4. L’ère de la dette « cachée » (2024 à aujourd’hui) : La crise de transparence

La révélation récente d’engagements financiers non comptabilisés ouvre un nouveau chapitre inquiétant :

• Garanties d’État non enregistrées sur des PPP (Partenariat Public Privé)

• Arriérés de paiement non provisionnés

• Contrats opaques échappant au contrôle parlementaire

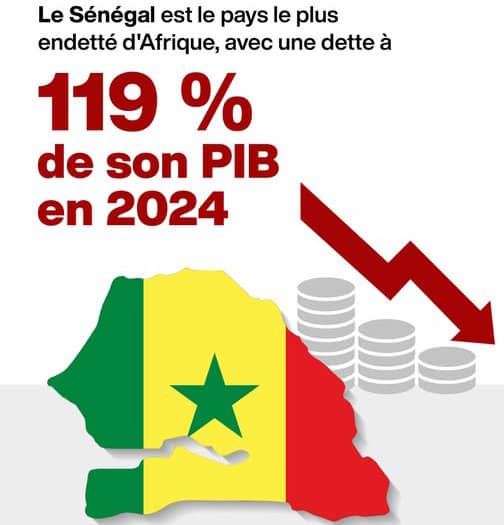

Cette situation remet en cause la crédibilité des institutions et pourrait entraîner une réévaluation à la hausse du ratio dette/PIB estimé à 99,7% (Cour des comptes) en 2023 et réévalué à 119% du PIB en 2024 selon d’autres sources.

III. LE BILAN D’UN MODÈLE ÉPUISÉ : DE LA DÉPENDANCE À L’OPACITÉ

3.1. L’échec du développement par procuration

Le modèle imposé par les institutions financières internationales a montré ses limites :

• Désindustrialisation : Fermeture des entreprises locales non compétitives

• Primarisation de l’économie : 77,2% de la population active dans le secteur primaire pour seulement 19% du PIB

• Dépendance accrue : La part des investissements financés par des ressources internes tombe de 2/3 (1961-1964) à moins de 1/3 (1973)

3.2. Le coût social de l’ajustement

Les politiques d’austérité ont lourdement pesé sur les populations :

• Suppression des subventions aux produits de première nécessité

• Limitation des recrutements dans la fonction publique

• Ponction de 15% sur les salaires des fonctionnaires (plan d’urgence 1993)

3.3. La persistance des déséquilibres structurels

Malgré les ajustements, les fondamentaux ne s’améliorent pas :

• Balance commerciale structurellement déficitaire

• Épargne nationale insuffisante

• Exportations peu diversifiées et dépendantes des aléas climatiques

S’y ajoute :

3.4. La crise de gouvernance actuelle

La dette « cachée » révèle des failles institutionnelles profondes :

• Déficit de transparence dans la gestion des finances publiques

• Contournement des procédures de contrôle

• Risque de crise de confiance avec les partenaires techniques et financiers

IV. POUR UN NOUVEAU PARADIGME : CINQ PILIERS POUR UNE CROISSANCE SOUVERAINE ET INCLUSIVE

1. Transparence financière et souveraineté économique

Face aux défis de la dette et de l’opacité, le Sénégal doit instaurer une gouvernance financière rigoureuse et transparente. Cela passe par la publication systématique des audits, la création d’un Conseil National de la Dette indépendant et un tableau de bord public accessible à tous. L’objectif est de transformer la dette en levier de développement, en privilégiant les financements non générateurs d’endettement et en renforçant l’épargne nationale. Une stratégie claire, assortie de mécanismes de contrôle citoyen, garantira une utilisation responsable des ressources et réduira la dépendance extérieure.

2. Transformation structurelle de l’économie

Pour sortir d’un modèle basé sur la rente, le Sénégal doit investir massivement dans la transformation locale de ses matières premières et développer des chaînes de valeur régionales intégrées (dans le cadre des pôles territoires en gestation) . Cette transition vers une économie de création de valeur stimulera l’innovation, diversifiera les sources de croissance et renforcera la résilience face aux chocs extérieurs.

3. Nouveau contrat social

Une croissance inclusive exige une politique de développement centrée sur l’emploi des jeunes, une protection sociale élargie adaptée au secteur informel et une répartition équitable des investissements sur l’ensemble du territoire. Ces mesures permettront de réduire les inégalités et d’assurer une prospérité partagée.

4. Gouvernance économique renouvelée

La gestion de la dette publique doit être totalement transparente, avec une implication accrue des citoyens dans le suivi des projets financés par l’emprunt. Une coordination stratégique entre la politique d’endettement et la vision de développement national est essentielle pour optimiser l’impact des ressources et renforcer la confiance des acteurs économiques.

5. Intégration régionale stratégique

L’État du Sénégal doit pleinement exploiter les opportunités offertes par la ZLECAF (Zone de Libre-Échange Continentale Africaine) en développant des infrastructures interconnectées et en harmonisant ses politiques économiques avec les pays de l’UEMOA. Cette intégration renforcera sa compétitivité et sa position comme hub régional, ouvrant de nouveaux débouchés pour ses produits et services.

Ces cinq piliers forment un cadre cohérent pour une croissance durable, transparente et souveraine. Leur mise en œuvre exigera une volonté politique ferme et une collaboration entre l’État, le secteur privé et la société civile.

V. VERS LA SOUVERAINETÉ ÉCONOMIQUE : ENTRE URGENCE ET OPPORTUNITÉ

Cinquante ans d’endettement ont conduit le Sénégal à un constat sévère : la dette, conçue comme un tremplin, s’est transformée en prison dorée, limitant la marge de manœuvre de l’État et compromettant l’avenir des jeunes générations. Pourtant, des atouts majeurs persistent : la résilience du peuple sénégalais, son dynamisme entrepreneurial et ses ressources naturelles et humaines considérables. Le véritable déficit n’est pas financier, mais stratégique : ce qui a manqué, c’est une vision claire et une volonté politique inébranlable.

La suspension récente des décaissements du FMI marque un point de non-retour. Elle révèle une crise de gouvernance plus profonde qu’une simple crise financière et place le Sénégal à la croisée des chemins :

Face au risque de crise majeure :

• Isolement financier international

• Dégradation accélérée des indicateurs économiques

• Amplification des tensions sociales

Face à l’opportunité historique de réforme :

• Assainissement définitif des comptes publics

• Modernisation du système de gestion financière

• Refondation du modèle de développement

La voie de la sortie de crise exige trois transformations fondamentales :

• Une transparence radicale sans concession

• Une réforme institutionnelle courageuse

• Une nouvelle culture de redevabilité

L’heure n’est plus à l’ajustement mais à la transformation. Le Sénégal doit cesser d’être l’élève appliqué mais médiocre des institutions de Bretton Woods pour devenir l’architecte de son propre destin économique. La suspension du FMI n’est pas une fin, mais le début nécessaire d’une reconstruction sur des bases saines et transparentes.

Le plus grand défi n’est pas financier, mais mental et institutionnel : il s’agit de reconquérir la confiance en notre capacité collective à construire, dans la transparence et la responsabilité, une prospérité authentiquement sénégalaise.

« Le Sénégal doit choisir entre l’opacité confortable du passé et la transparence exigeante de l’avenir. Son avenir économique en dépend. »

par Aly Ba Économiste Planificateur

- Une contribution de Aly Ba sur le processus d’endettement du Sénégal tirée sur le Groupe GRADES

Laisser un commentaire